İstanbul Özel Desteği: ‘Yarısı Bizden’ Kampanyası

Yarısı Bizden Kampanyası Nedir?

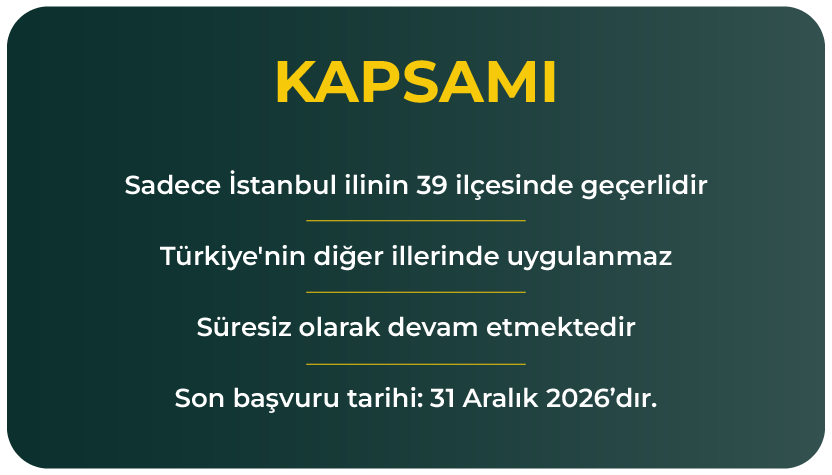

‘Yarısı Bizden’ kampanyası İstanbul’daki riskli binaların depreme hazır hale getirilmesini hızlandırmak amacıyla Çevre, Şehircilik ve İklim Değişikliği Bakanlığı’na bağlı Kentsel Dönüşüm Başkanlığı koordinesinde 2023 yılında başlatılmıştır. Türkiye’nin diğer illerinde uygulanmayan kampanya, yalnızca İstanbul’un 39 ilçesini kapsamaktadır.

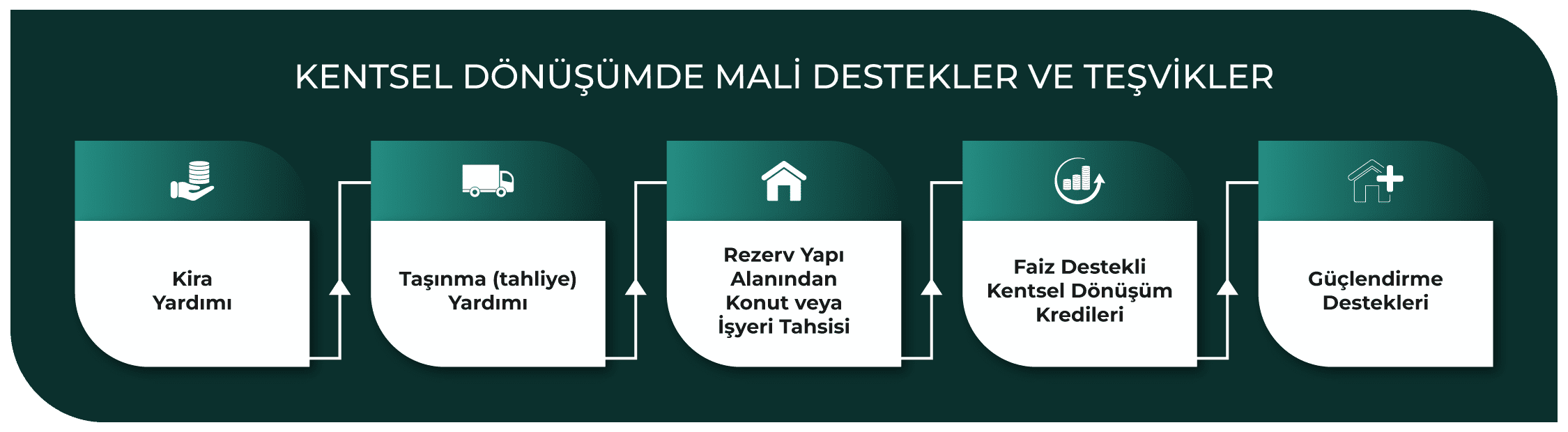

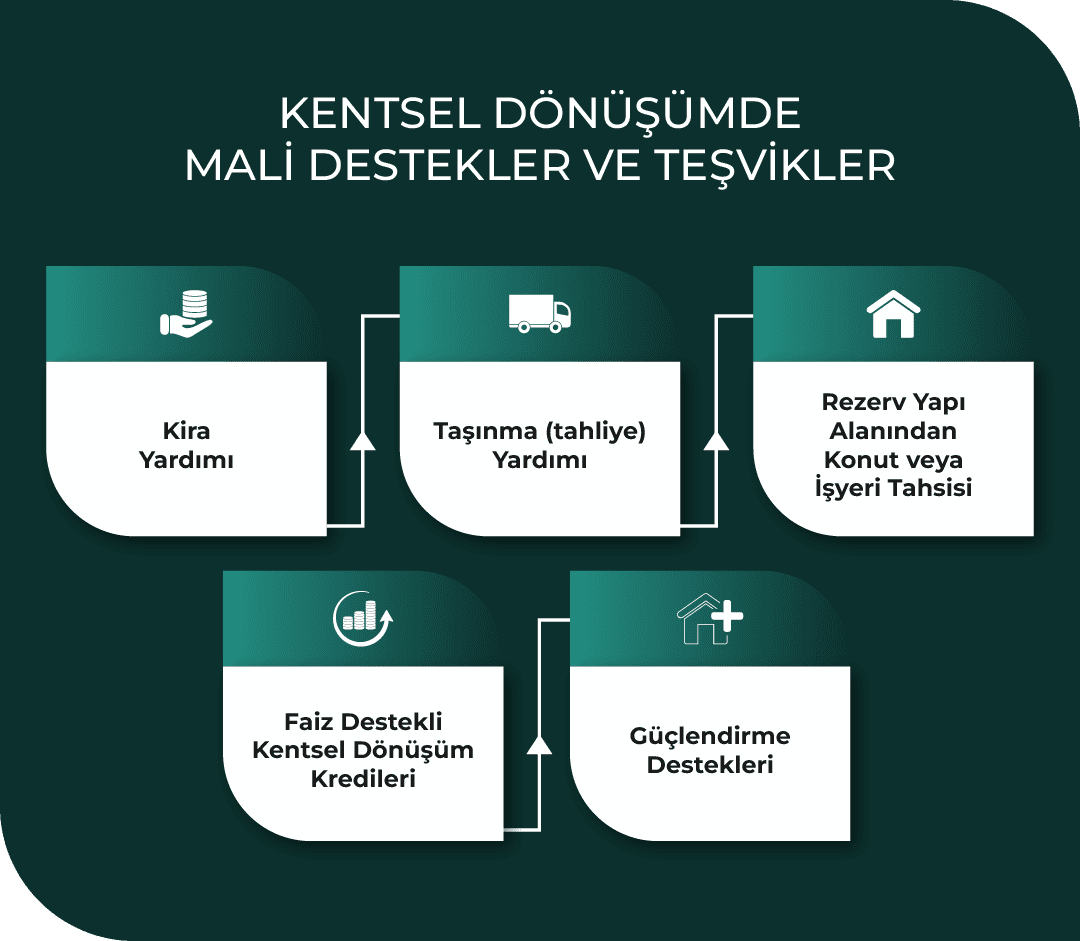

Kampanya adını dönüşüm maliyetinin önemli bir bölümünü devletin üstlenmesinden alır. Uygulamada bu destek, geri ödenmeyen hibe, avantajlı koşullarda geri ödemeli kredi ve bina tahliyesinde verilen tek seferlik taşınma desteği olmak üzere üç kalemden oluşur.

İlk başvuru dönemi 26 Nisan – 2 Haziran 2023 tarihleri arasında e-Devlet üzerinden açılmış; yoğun ilginin ardından 9 Ağustos 2024’te süresiz devam kararı alınmıştır.

2025 Yılı Güncel Destek Tutarları

‘Yarısı Bizden’ kampanyasında sağlanan destekler, Resmî Gazete’de yayımlanan 30 Nisan 2025 tarihli Cumhurbaşkanı Kararı ile yeniden düzenlenmiş; hibe, kredi ve taşınma desteği tutarları artırılmıştır.

Konutlar İçin — Birinci Konut

İki ve Sonraki Konutlar İçin:

Birden fazla konuta sahip hak sahipleri için destek paketi farklılaşmaktadır. İkinci ve sonraki konutlarda hibe verilmez; yalnızca kredi desteği sağlanır. Bu tutarın 2025 itibarıyla 1.750.000 TL olduğu Bakanlık duyurularında yer almaktadır. Bu sayede birden fazla yatırım amaçlı konutu olanlar da kampanyadan kısmen yararlanabilmektedir.

İşyerleri İçin — Birinci İşyeri

İkinci ve sonraki işyerleri için yalnızca kredi desteği verilmekte olup tutar 875.000 TL’dir.

Destek Türlerinin Detaylı Açıklaması

Hibe Desteği: Geri Ödenmeyen Katkı

Hibe devlet tarafından karşılıksız olarak sağlanan ve hiçbir koşulda geri istenmeyen mali destektir. 2025 itibarıyla birinci konut için 875.000 TL olan hibe, doğrudan hak sahibinin hesabına yatırılmaz; onun yerine yapım işini üstlenen yüklenici firmanın (müteahhidin) Emlak Katılım Bankası’ndaki hesabına kademeli olarak ödenir.

Ödeme takvimi inşaatın ilerleme durumuna bağlıdır ve dört aşamaya bölünmüştür: ilk ödeme inşaata başlanmasıyla, ikincisi taşıyıcı sistemin (kaba inşaatın) tamamlanmasıyla, üçüncüsü sıva aşamasına gelinmesiyle ve son ödeme ise yapı kullanım izin belgesi (iskân) alındığında yapılır. Her ödeme toplam hibe tutarının yaklaşık dörtte birini oluşturmakta; son dilim (%10) bina tamamen bittiğinde aktarılmaktadır. Bu kademeli yapı, müteahhidin iş kalitesini denetim altında tutmanın da bir aracıdır.

Kredi Desteği: Uygun Koşullu Geri Ödemeli Finansman

Kredi tutarı 2025 itibarıyla birinci konut için 875.000 TL’dir. Bu kredinin yapı ruhsatı alındıktan sonraki ilk 2 yılı ödemesizdir; yani binanız inşa edilip teslim alınana kadar herhangi bir taksit ödemeniz gerekmez. Ödemeler 3. yılda başlar ve ödemenin başladığı ilk yıl sıfır faizle yalnızca anapara taksidi ödersiniz. 2. yıldan itibaren ise her ocak ayında açıklanan TÜFE’nin yarısı oranında faiz güncellemesi yapılır. Toplam vade 10 yıl olup 120 eşit taksitte ödeme yapılır.

Kredi kullanmak isteyen hak sahiplerinin gelir belgesi ya da kredi notu sunması gerekmez; bu, düşük gelirli ve daha önce hiç kredi kullanmamış kişiler için büyük bir avantajdır. Kredi kullanıldığında, kredi tutarının iki katı değerinde ipotek tesis edilir. Yani 875.000 TL kredi alındığında taşınmaz üzerine 1.750.000 TL tutarında ipotek konulur; bu ipotek borcun tamamı ödenince kaldırılır.

Taşınma Desteği: Anlık Nakit Yardım

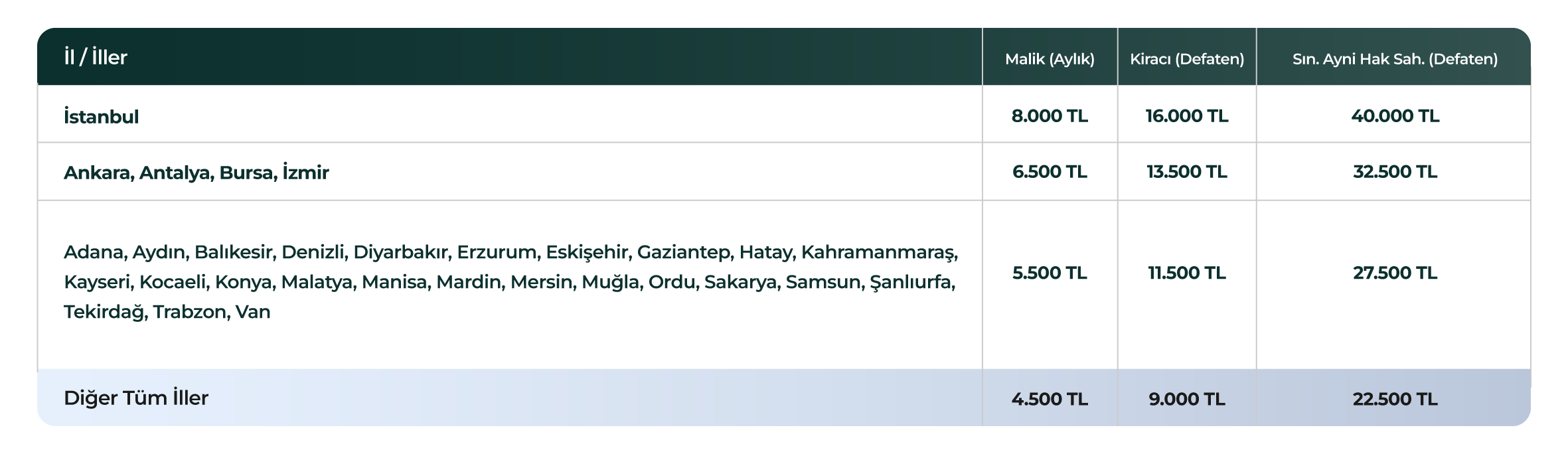

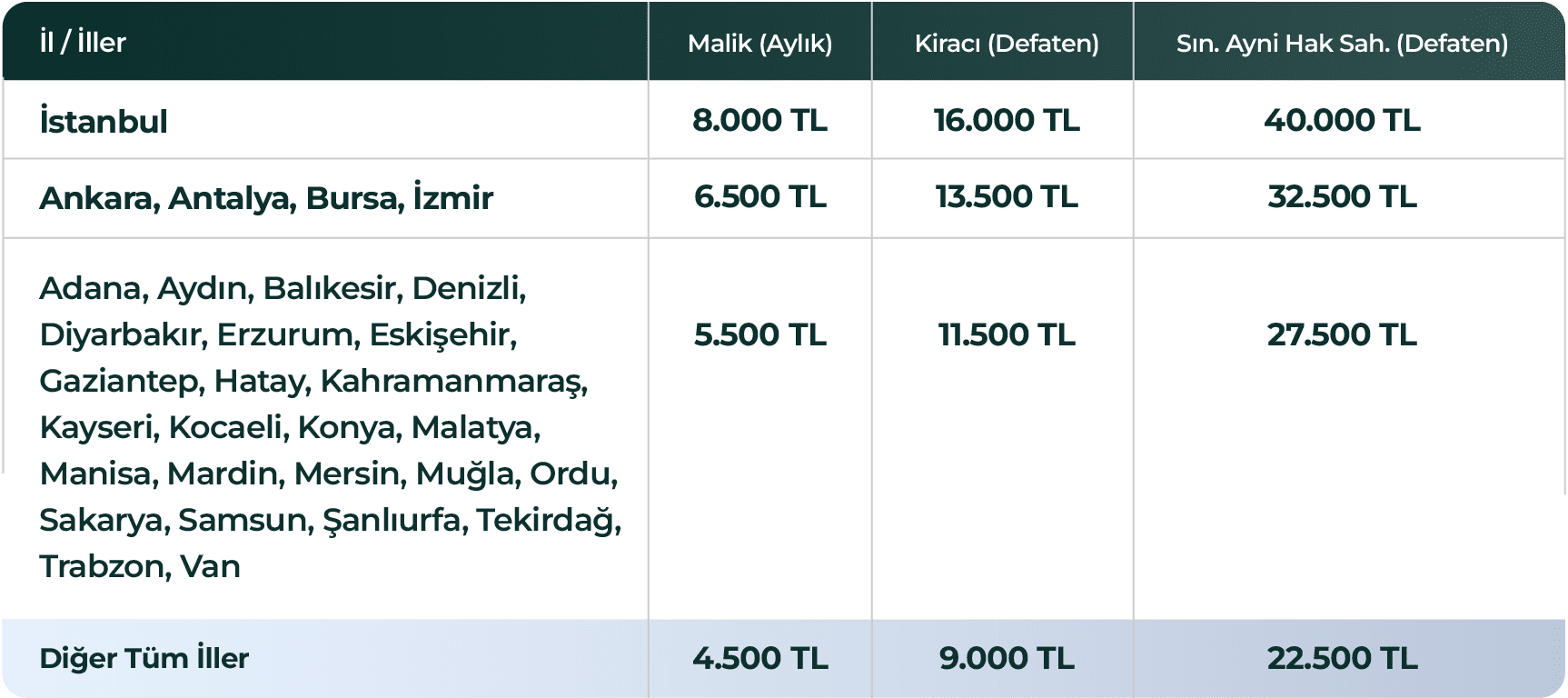

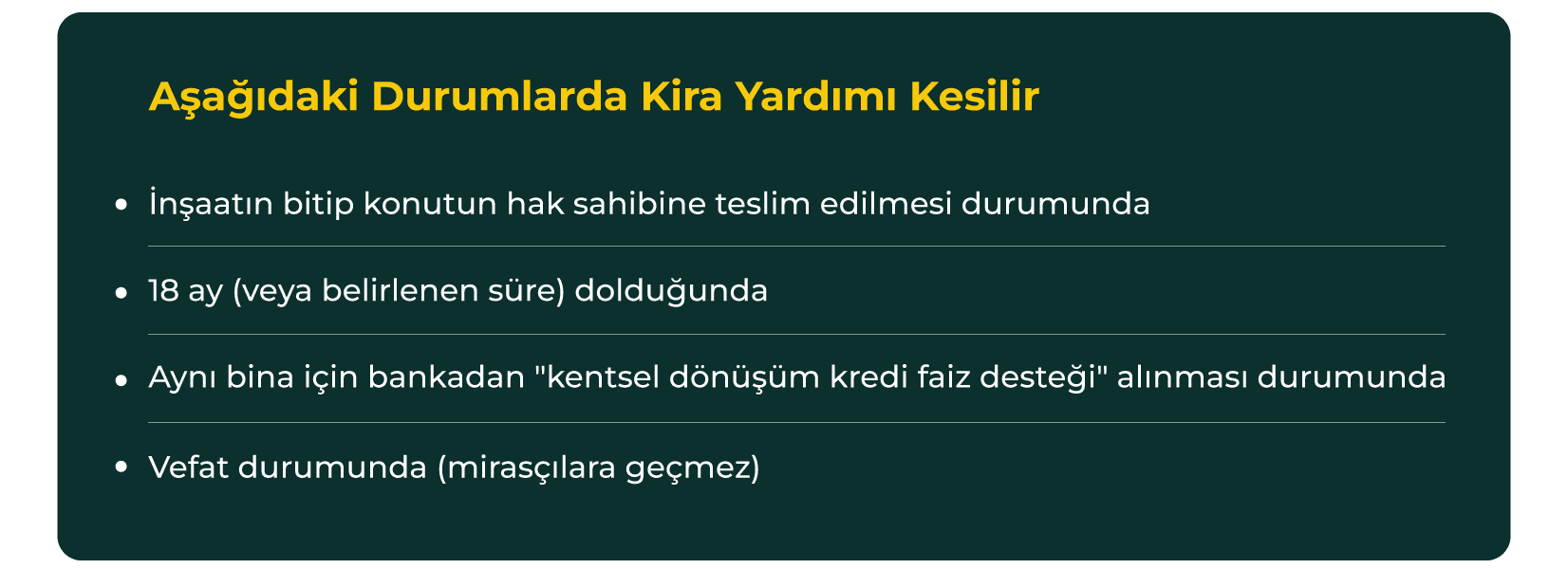

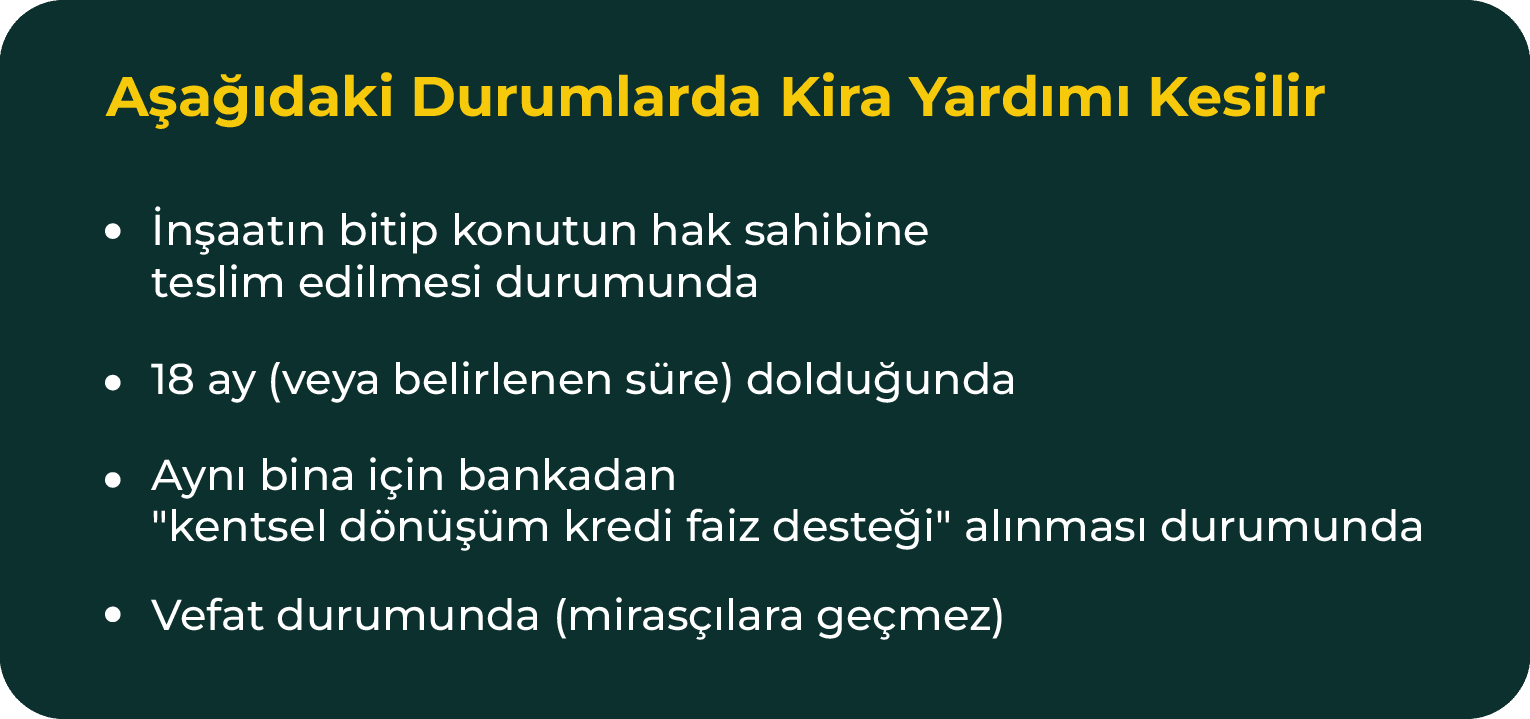

Taşınma desteği bina tahliye edildiğinde, hak sahibine doğrudan ödenen ve geri ödenme zorunluluğu olmayan tek seferlik nakdi destektir. 2025 itibarıyla tutarı 125.000 TL‘dir. Bu yardım, bağımsız bölümde ikamet eden malike, kiracıya veya sınırlı aynî hak sahibine yapılır; bölümde kimin oturduğuna göre alıcı belirlenir.

Taşınma desteği, Yarısı Bizden kapsamındaki hibe ve krediyle birlikte kullanılabildiği gibi Bakanlık kira yardımıyla da aynı anda alınabilir.

Alan Bazlı Büyük Dönüşüm Projeleri

Birden fazla binanın bir araya gelerek ada veya alan ölçeğinde gerçekleştirdiği toplu dönüşüm projelerinde farklı bir model uygulanır. Kat maliklerinin tam uzlaşmaya varması durumunda Kentsel Dönüşüm Başkanlığı sürece dahil olabilir ve inşaat TOKİ ya da Emlak Konut GYO tarafından üstlenilir. Bu modelde de 875.000 TL hibe desteği uygulanır; hibe tutarı bina maliyetinden düşürülür ve kalan borç uzun vadeli uygun koşullarda taksitlendirilir.

Kampanyaya Başvurabilmek İçin Aranan Koşullar

Kampanyadan yararlanabilmek için dört temel koşulun bir arada sağlanması gerekmektedir. Birincisi, taşınmazın İstanbul’un 39 ilçesinden birinde bulunmasıdır; İstanbul dışındaki illerde bu kampanya geçerli değildir.

İkincisi, binanın 6306 sayılı Kanun kapsamında riskli yapı olarak tespit edilmiş olmasıdır.

Üçüncüsü, yeni projedeki binanın inşaat alanı veya bağımsız bölüm sayısının mevcut binanın 1,5 katını aşmamasıdır (otopark ve sığınak bu hesabın dışındadır).

Dördüncüsü ise yeni yapıya ait yapı ruhsatının 1 Nisan 2023 tarihinden sonra alınmış olmasıdır; bu tarihten önce ruhsat almış projeler kampanyadan yararlanamaz.

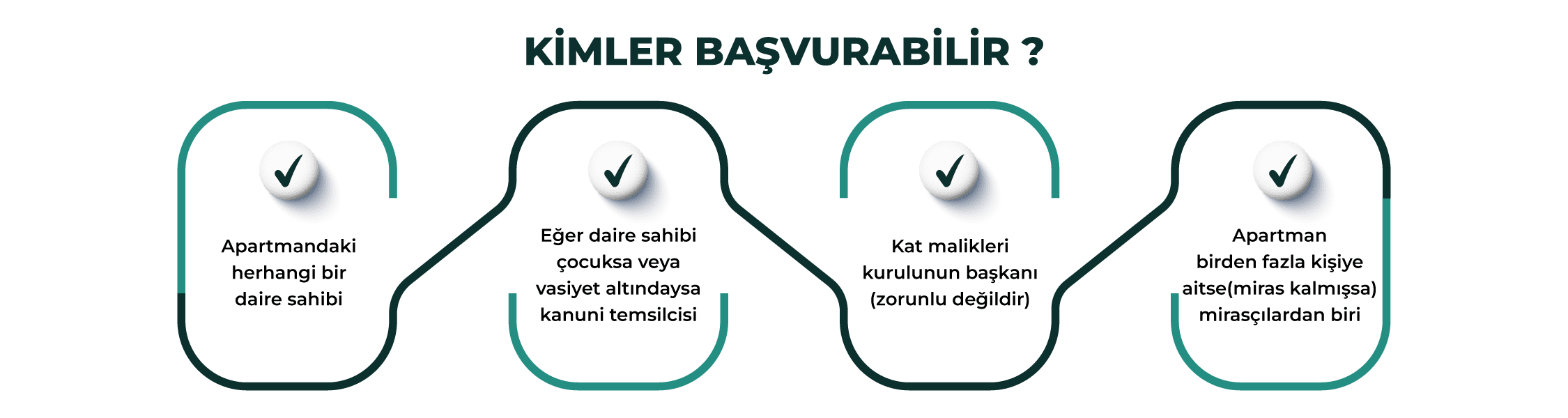

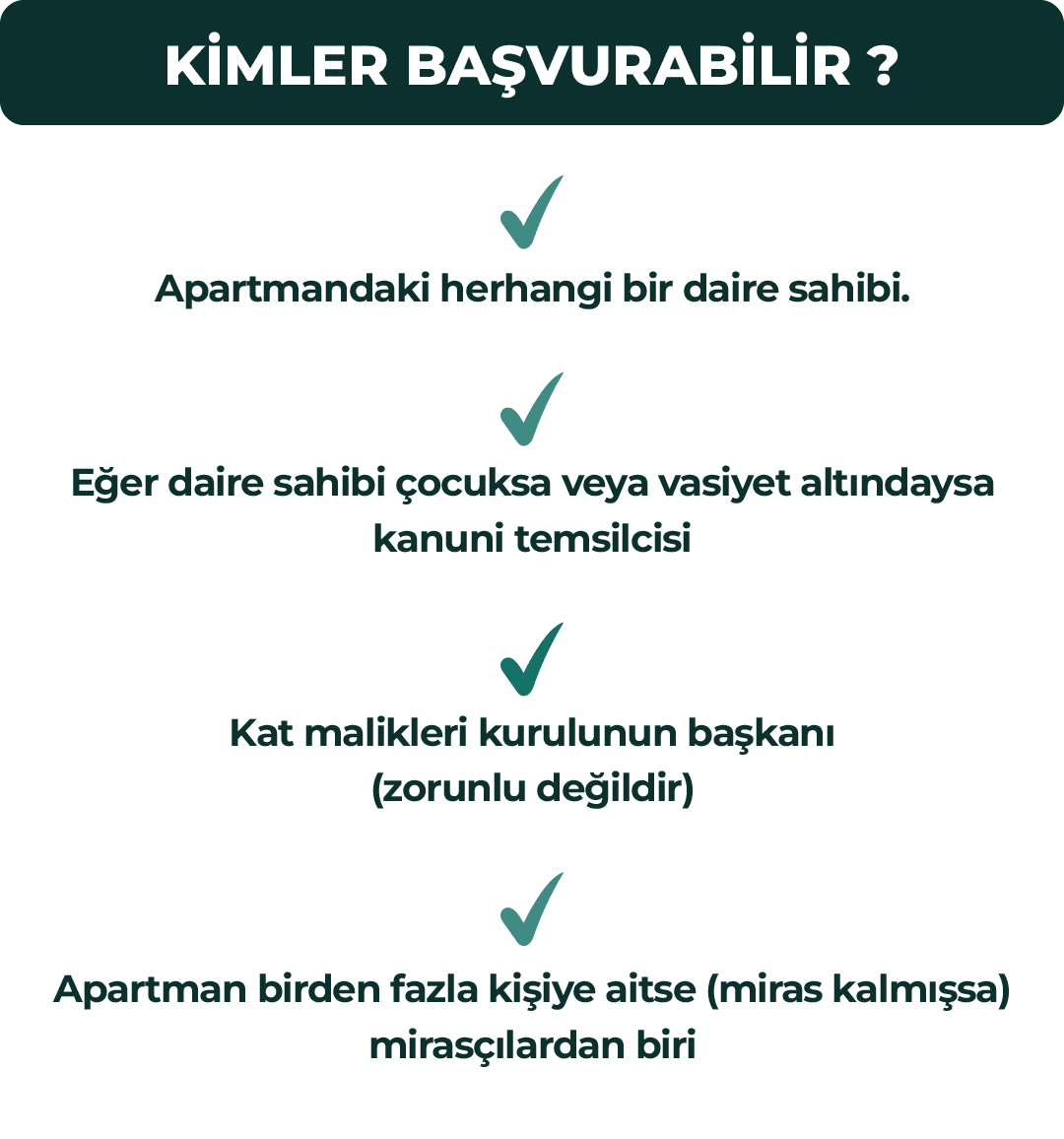

Buna karşılık kampanyaya başvurabilecek kişiler açısından herhangi bir gelir, yaş veya kredi notu şartı aranmamaktadır. İkinci veya üçüncü konuta sahip olanlar, emekliler, düşük gelirli vatandaşlar ve hiç kredi geçmişi olmayanlar da başvurabilir.

Başvuru Adımları

Süreç birkaç aşamada ilerler.

- Öncelikle binanın riskli yapı olduğunun Bakanlık lisanslı bir kuruluş tarafından tespit ettirilmesi gerekir. Lisanslı kuruluşların güncel listesi kentseldonusum.csb.gov.tr adresinde yayımlanmaktadır.

- Riskli yapı tespitinin ardından kat maliklerinin arsa üzerine kat irtifakı tesis etmesi, yani tapu müdürlüğünde bağımsız bölümler için hukuki altyapıyı oluşturması gerekir.

- Ardından salt çoğunlukla müteahhit seçimi yapılır ve sözleşme imzalanır.

Müteahhit belirlendikten sonra hak sahibi tespiti için ilçe belediyesine başvurulur. Bu kampanya için e-Devlet üzerinden başvuru zorunlu değildir; ilçe belediyesi üzerinden yürütülen süreç yeterlidir. Bakanlık tarafından belirlenen randevu gününde hak sahibi ile hibe taahhütnamesi ve —kredi kullanılacaksa— kredi sözleşmesi imzalanır. Akabinde müteahhit inşaata başlar; ödemeler inşaat ilerledikçe kademeli olarak yüklenici hesabına aktarılır.

İnşaat tamamlandığında iskân alınır, bağımsız bölümler teslim edilir ve tapu işlemleri sonuçlandırılır.

Temel Vergi ve Harç Muafiyetleri

Temel Vergi ve Harç Muafiyetleri